随着赴美生子的日益流行,周围美宝也越来越多了。孩子出生慢慢长大,很多家长们就开始琢磨着得给宝贝买一些相关保险了,美宝家庭,包括日后打算让孩子去美国留学的家庭,应该怎么买保险?到底是买美国的、香港的、还是国内的呢?这是很多家长比较关心和头疼的问题,对此小编专门找来了猫妈的一篇文章给大家分享一下美宝家庭该怎样为孩子买保险,希望对各位家长能有所帮助。

针对美宝购买保险的问题,猫妈想提醒各位家长别再被忽悠了!除了孩子日后赴美后才需购买(才可购买)的医疗险,美国的保险中基本上就没有什么适用于为宝宝购买的产品!如果你想提前为日后宝宝和你的家庭在美国的生活合理规划和配置资产,考虑趁早买个保险作保障,那只能给作为父母的你们自己购买!

美宝家庭,包括日后打算让孩子去美国留学的家庭,应该怎么买保险?到底是买美国的、香港的、还是国内的呢?这应该是这些家庭最关心、但最众说纷纭、让人举棋不定的问题了吧。

猫妈的后台也常常被此类问题充斥,但由于这方面实在才疏学浅,之前的所谓研究也太过蜻蜓点水,始终不敢为大家指点江山。还好,最近,猫妈认识了一位美国保险业从业10年的朋友,已经相当资深并身居要职,于是猫妈赶紧向她请教了许多美宝家庭关心的保险问题,醍醐灌顶、茅塞顿开。

如美宝现居中国,美国的保险中基本没有适合给孩子购买的产品

出生后就回到中国的美宝如果想买美国的保险产品,对于正规的保险公司来说,非常难核保,保险公司几乎是不卖给这样的客户的。而且孩子的保额也有限制,孩子年龄小,买高保额的产品没有什么意义。所以,那些来月子中心给中国孕妇们上课,宣传教育你为孩子买保险的美国保险经纪,全是忽悠。

他们推广的产品里关于医疗型的,会推荐美宝买一种国际医疗险。其实,如果现阶段美宝一年甚至几年才去一次美国,这种消费型医疗险很不划算。

首先,这种保险,其无论是在美国的医疗理赔还是在中国的医疗理赔都有较高免赔额;其次,此类保险有诸多不理赔事项,包括中医、精神病、既往疾病、先天性疾病、遗传性疾病、牙科及眼科、不为医生建议的治疗项目、非处方药......等等。而且,中国的认可医院也颇有限,这些医院是否在列还极不稳定,时时变化。

美国也不是完全没有适合孩子的保险产品,美国的分红险,像纽约人寿或大都

会的分红险比较适合孩子,类似香港的储蓄理财险,但是如若孩子住在中国,父母又是外国人,核保几乎不可能通过(除非你在美国投资的资产多得不得了......)。

目前美国唯一还有一点机会核保通过的是一款5合1的万能寿险,可以投保孩子。但如果要投保孩子,父母必须都一起投保,并且必须有强烈的US Tie(与美国的联结),例如美国有房产、公司或是银行的投资账户。有些急功近利的美国保险经纪人为了核保容易,会游说客户在美国开公司,却没有考虑客户公司将来在美国即使没有营业收也必须申报税务的风险。

给孩子买香港的保险存在日后海外资产纳税风险

由于人民币持续贬值,很多家庭在考虑用海外资产配置来达到保值的目的。购买香港理财型保险,成为主要的投资手段。香港保险在大陆市场越来越火,近两个月每到周末,香港各大保险公司外排队的大陆客的照片也是令人瞠目。

但是,美宝家庭是否适合去香港购买此类保险呢?

这要从两方面来看,一是看承保人(即被保险人)是父母还是未成年孩子;二是看家庭未来生活规划,是否有随孩子一起移民美国的打算。

1

承保人是父母还是未成年孩子?

如果承保人是孩子,那么假设是成年后肯定会选择美国国籍并定居美国的美宝,那就得谨慎了。因为给孩子买的保险,当孩子成年后,父母为了让孩子能够自主去取,必然要把投保人资格转移给孩子的(否则你何必为孩子买,给自己买就是了)。而美国公民在香港买的保险,管你什么类型的保单,在保单终结前提取利息和分红(只要是超过本金部分)都算收益,都要缴税!!!而如果为孩子选择教育基金型的理财保险,那么你的目的不就是到了孩子18岁时可以拿出一部分钱供孩子读大学?这时候,必然要向美国政府纳税。

从世界范围来看,美国是对金融账户监管最为严格的国家。根据美国的税收征管制度,如果个人账户交易资金流入超过1万美金,纳税人必须进行纳税申报,金融机构每年都要详细填报纳税人的利息、股息等收入,通过计算机联网传递给税务部门。

2010年,美国国会通过FATCA(海外账户纳税法案),将其税收管辖权延伸到世界各国的金融机构,要求世界各国金融机构向美国政府报告美国客户账户资料信息。对不配合的金融机构,将对其来源于美国的所得扣缴30%预提所得税。

2010年2月8日,美国财政部与美国国税局公布了初版实施细则,陡然推进了FATCA的全球进程。其要求,居住在美国境内并在海外拥有5万美元以上资产或者居住在美国境外、在海外拥有20万美元以上资产的美国公民和美国绿卡持有人,均须在2012年4月15日前向政府申报,拒不申报将被视为有意逃税,一经查出会被处以高达5万美元的罚款,严重的还会被判刑。

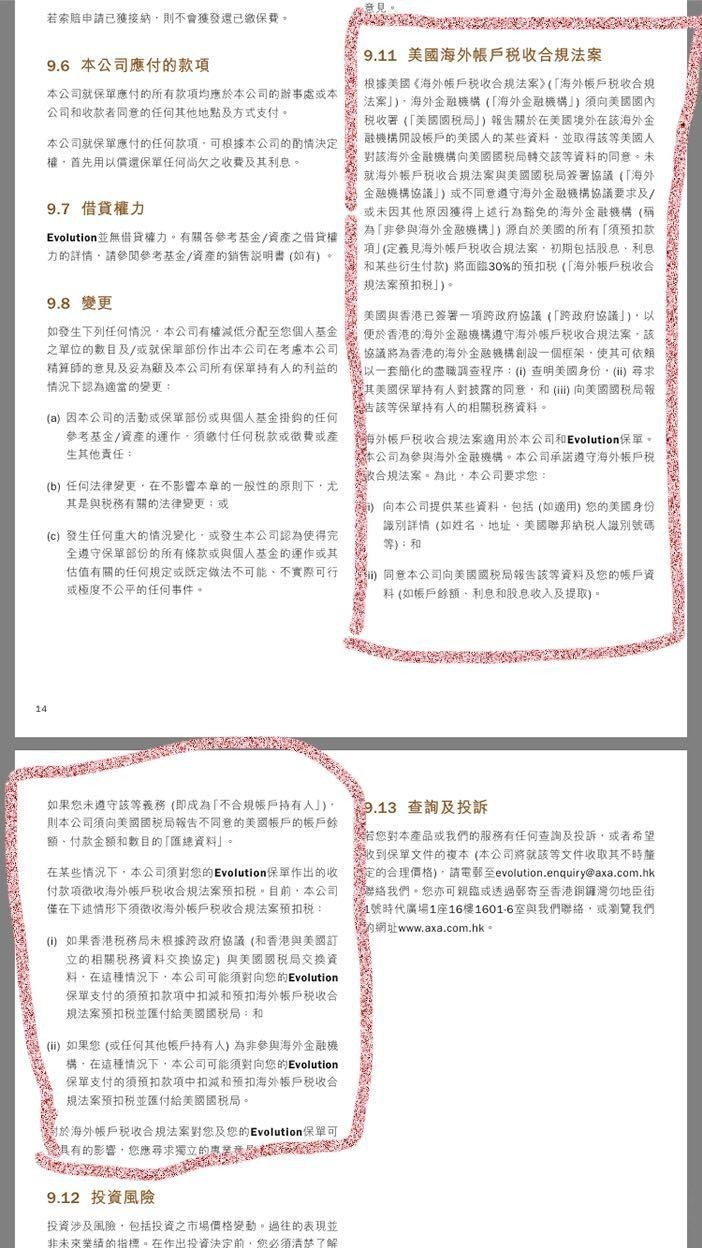

下图圈出部分是香港安盛保险公司某投资型寿险的产品说明中关于美国与香港税务协议的详尽说明。

所以,有很多香港保险经纪还忽悠说美宝家庭或已移民美国的家庭可以通过购买香港的分红理财险来避税,纯粹是在欺负你读书少。

2

关于家庭未来规划

如果父母未来并不打算早日移民或等随孩子成年后办理团聚移民,那么,可以父母为承保人购买香港的任何保险,来为家庭以及孩子的未来作保障,因为你不会成为美国人嘛。而如果父母有移民美国打算,那么你也要小心了,如果购买香港保险,请做好未来被征收海外资产税的风险准备。

美宝的保险到底怎么买呢?

那美国又没有适合美宝购买的险种,香港的凡是有分红收益的险种也不适合美宝买,如果家长想给孩子一份健康和教育的保障,该选择什么样的保险呢?

医疗保险

1

如孩子成年前主要居住在国内

这种情况下,如果需要保障孩子的医疗,适合买私立医院可以报销的高端消费型医疗险(香港此类高端消费型医疗保险选择有限,使用限制也很大),在中国境内就可以购买,有国际保险公司的,也有国内合资公司的。一般要求父亲或母亲与孩子同买,两人加一起,每年保费高达3万到5万人民币不等,但保障比较全面。

如果想给孩子买重疾险,国内的重疾险一般不像香港的普遍设计成同时有理财价值即会有投资分红的,所以也可以给孩子购买。至于利息产生的现金价值,如果不提前提现,发生意外或保单终结领取的保额不会被美国视为海外资产,即不会被课税。而如果你保证不会提前提现,也不会在孩子成年后把投保人转移成孩子(否则超过本金的部分还是会被征海外所得税),那么也可以为孩子购买香港的重疾险。

2

如孩子会比较早去美国就读

其实,孩子如果身体健康,不用着急在国内或香港购买医疗保险,可以等孩子到了美国再买美国的医疗保险。因为,孩子只要到了美国,打算长期居住,并且开始就读,就必然要求购买美国的医疗保险。要知道,在美国生活,没有医保,寸步难行,美国人几乎没有用现金就医的,主要是因为,那样实在太贵,不买医保根本看不起病。

而美国的医疗保险,是规定不限疾病、不可追究既往病史、没有理赔上限的,这是其不同于国内和香港保险的最大特点。所以,不用担心你没有趁孩子小的时候或是健康的时候购买美国的医疗保险,无所谓的,这种消费型的险,买了就是为了用的。

教育基金型理财保险

此类保险因为均涉及到利益分红,所以,会被美国认为是本金以外的收入,超过一定额度要被征收海外资产的税。因此,如果介意这个,就尽量避免直接以孩子为承保人购买此类保险。

那么,如果父母希望给孩子筹备一个教育基金,应该怎么办呢?给自己买保险来进行储蓄和投资,把子女作为保险受益人,届时提现给孩子作为教育基金即可。

美国本土的储蓄型寿险于是成了美宝家庭的最佳理财配置。这种险种既可以随时灵活提取,作为子女教育基金和日后自己的退休养老金,又可以合理配置家庭资产,实现财产传承,并且还能规避美国高昂的遗产税。

而且,无论你以后是否打算移民美国,都可以购买此类保险,为在美国的子女、为家庭作保障。因为这种保险,美国规定可以卖给不在美国居住的外国人。只不过你可能得去美国签约。

美国本土的保险一般不建议客户一次性提领,而是分批提领,一直维持到保单终结,这样可以避免纳税。因为美国的提领是以提款(本金内)及贷款(超过本金)的方式来操作的,故不用缴税。

至于那高达40%的遗产税,大多数美国中产以上家庭也都是通过购买人寿保险来合理规避,让留给子女的资产最大化,更不要提拼搏一辈子喜欢把钱都留给孩子的中国父母,必须这么干呐。关于美宝家庭如何通过保险把财产转移给子女,猫妈以后会另开一章单独详细解剖析,敬请期待啊。

相关链接:

【EB-5重磅|新财年签证公告牌出炉】

【美国社会何以做到相互信任?】

【美EB-5诟病多改革难 国会再延期?】

如果您对投资移民还有什么疑问或者还想了解更多,请拨打凌宇移民热线:4001-020-101,也可以在线咨询凌宇移民专家,我们将竭诚为您服务。

关注凌宇移民官方微信,实时发送最新移民资讯!